La vie des clubs est rythmée par une succession de projets plus ou moins importants, plus ou moins ambitieux au regard de son histoire. Pour chaque saison, il est indispensable d’élaborer un budget prévisionnel en fin d’année sportive puisqu’il permet de bien préparer celle qui suit. De plus, il vous permet de comparer votre budget actuel avec le suivant pour voir le développement de votre structure.

Un budget prévisionnel est un document financier qui permet de prévoir les recettes et les dépenses de votre structure. Le budget prévisionnel vous permet de prévoir votre activité future sur une période donnée. Cette période est aussi appelée « exercice » et correspond en général à une année civile ou fiscale.

Vous savez désormais qu’est-ce qu’un budget prévisionnel et à quoi sert-il.

Dans un premier temps, il sert à anticiper la rentabilité de votre stratégie de développement pour vérifier la viabilité du projet mis en place. Pour un nouveau projet (nouvelle section, nouvelle pratique…), cela vous permettra de connaître votre seuil de rentabilité. Il sert également à inspirer confiance et récolter des financements pour communiquer avec les banques et les sponsors.

La préparation du budget prévisionnel du club est une faiblesse insoupçonnée de nombreux clubs. Trop souvent reconduit avec la règle de l’arrondi, il ne vous apprendra rien.

Tenir compte de l’exercice précédent est un classique. Vous pouvez utilement employer des indicateurs complémentaires pour évaluer la pertinence d’une action, ou dans le cas d’une action extra-sportive destinée à générer un bénéfice, à optimiser ce bénéfice. Ces indicateurs vous permettent de ramener le bénéfice d’une action à une valeur plus humaine.

Chaque action impliquant des dépenses et recettes doit être l’objet d’un budget prévisionnel d’action. Chaque personne responsable d’action, et donc de budget au sein du club peut établir autant de mini budgets prévisionnels qui serviront en fin de compte à établir le budget prévisionnel global de l’association. La forme peut-être très simple, à minima recettes / dépenses, mais toujours de façon détaillée. Pour mémoire, une comptabilité d’association doit être vérifiable. Demandez des devis, notez la source si vous avez vu un prix sur Internet.

Je vous conseille de prévoir un budget prévisionnel bénéficiaire de l’ordre de 1 à 2% du budget global. C’est la seule façon de (re)constituer des réserves. Dans le cas des clubs employeurs, c’est même vital. Vous avez obligation d’honorer les salaires et les charges sociales. Un budget bénéficiaire vous prémunit d’augmentations imprévisibles à venir en cours d’exercice (bien malin celui qui peut prédire le prix du carburant à plus de quelques mois).

En tant que club de football, vous êtes soumis au décret sur l’agrément des associations sportives qui vous oblige à tenir une comptabilité complète de toutes vos recettes et dépenses. L’utilisation du plan comptable général doit vous permettre de clarifier ces diverses procédures. Chaque association doit désormais établir des comptes annuels comportant un « Compte de résultat » et un « Bilan » avec ses annexes.

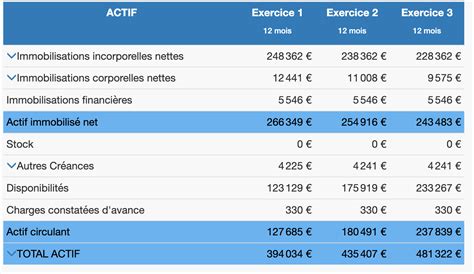

Récapitule et synthétise les produits et charges liés à une période donnée, appelée « exercice comptable ». Cette « mesure » entre les charges et les produits intervient sur 12 mois. Correspond à une image statique, une photographie du patrimoine de l’association à un instant donné. Au sein du bilan, on distingue l’actif (les immobilisations, les créances etc.) du passif (dettes). Il faut noter que tout ce qui touche à un exercice comptable doit automatiquement y être rattaché conformément à une comptabilité d’engagement.

Il s’agit du document de référence permettant de classer toutes les opérations comptables de manière identique pour toutes les associations. Il permet d’envisager plusieurs hypothèses d’actions, plus ou moins ambitieuses. Le contrôle de gestion est déterminant quant au fonctionnement d’une association. Cela doit permettre de déterminer la santé financière de votre structure et ainsi d’opérer une feuille de route en cohérence les résultats obtenus. N’oubliez pas que contrairement à une idée communément répandue, une association peut réaliser des excédents sur ses activités.

Dans le cas de la création d’un emploi sportif, l’apparition ou l’augmentation importante d’une charge fixe d’un exercice à l’autre impose de repenser l’équilibre des recettes par nature du club. Si vous choisissez de conserver la règle des trois tiers (adhésions, subventions, recettes extra-sportives) le besoin de recettes extra-sportives va exiger une énergie à la limite du supportable pour vos bénévoles. Si par contre, vous revenez à l’origine de ce qui a motivé le projet d’embauche : bien souvent c’est d’apporter une meilleure disponibilité de l’encadrement sportif, au bénéfice des adhérents, vous constaterez que les ressources qui viennent de vos adhérents sont moins aléatoires et moins fragiles que des recettes de mécénat par exemple. Donc que sur le long terme, c’est la principale solution pour financer l’emploi.

Comment créer le budget prévisionnel de son association ?

Le budget prévisionnel se présente comme un tableau avec des colonnes qui représentent les mois et des lignes qui représentent les recettes ou les dépenses. Dans ce tableau, la personne en charge liste mois par mois les recettes et les dépenses pour la période à venir et peut se fixer des objectifs. Le principe est de faire figurer tous les encaissements et les décaissements et de les organiser en catégories ou sous catégories.

Pour les délais de paiement, il est important de bien mettre la date du paiement et non pas de la commande. Le budget prévisionnel est toujours en TTC et non en HT comme le compte de résultat.

Exemple de tableau de budget prévisionnel simplifié :

| Poste | Janvier | Février | Mars | Total Trimestre |

|---|---|---|---|---|

| Recettes | ||||

| Adhésions | 500€ | 500€ | 500€ | 1500€ |

| Sponsorings | 1000€ | 0€ | 0€ | 1000€ |

| Dépenses | ||||

| Salaires | 800€ | 800€ | 800€ | 2400€ |

| Matériel | 200€ | 0€ | 300€ | 500€ |

tags: #budget #previsionnel #club #de #football